El día 8 de julio de 2024 fue publicada en el Boletín Oficial la Ley 27.743 que contiene “Medidas Fiscales Paliativas y Relevantes”.

La norma incluye los siguientes temas, cuyos aspectos más relevantes serán comentados a continuación:

– Título I – Régimen de Regularización de Obligaciones Tributarias, Aduaneras y de la Seguridad Social (“Moratoria”)

– Título II – Régimen de Regularización de Activos (“Blanqueo”)

– Título III – Impuesto sobre los Bienes Personales

– Título IV – Impuesto a la Transferencia de Inmuebles de Personas Físicas y Sucesiones Indivisas (“ITI”)

– Título V – Impuesto a las Ganancias

– Título VI – Régimen Simplificado (“Monotributo”)

– Título VII – Régimen de Transparencia Fiscal al Consumidor

– Título VIII – Otras Medidas Fiscales

SUMARIO DE LAS PRINCIPALES MEDIDAS

Título I – Plan de Regularización de Deudas (Moratoria)

Conceptos incluidos:

- Deudas impositivas, recursos de seguridad social y multas aduaneras vencidas al 31-3-24 e infracciones cometidas a dicha fecha. Si estuvieran en discusión administrativa o judicial, se debe desistir y renunciar a la acción de repetición.

- Deudas prescriptas con denuncia penal.

- Impuesto a la Riqueza.

- Obligaciones de agentes retención y percepción.

- Cualquier otra obligación no excluida.

Se aclara que en el caso de las obligaciones y recursos de la seguridad social, la cancelación total de los aportes y contribuciones producirá la extinción de la acción penal sin perjuicio que los aportes y contribuciones con destino al Sistema Nacional de Obras Sociales no se encuentren regularizados.

Conceptos excluidos:

No pueden ser incluidos en el Plan de Regularización, entre otros, deudas por Obra Social, ART, servicio doméstico, Monotributo, y seguro de vida obligatorio.

Plazo acogimiento:

El acogimiento podrá formularse desde la fecha de entrada en vigencia de la reglamentación por parte de AFIP y hasta transcurridos 150 días corridos desde aquella fecha, inclusive.

Beneficios:

El alcance de los beneficios depende del momento del acogimiento conforme el siguiente esquema:

- Beneficios si el pago se efectúa al contado o hasta 3 cuotas:

Si el acogimiento se realiza:

-

- Dentro de los primeros 30 días corridos desde la entrada en vigencia de la reglamentación de AFIP: condonación del 70% de los intereses.

- A partir de los 31 días corridos y hasta los 60 días corridos desde la fecha de entrada en vigencia de la respectiva reglamentación: condonación del 60% de los intereses.

- A partir de los 61 días corridos y hasta los 90 días corridos desde la fecha de entrada en vigencia de la respectiva reglamentación: condonación del 50% de los intereses.

- Beneficios en caso de adhesión al plan de facilidades de pago:

- Acogimiento hasta 90 días: condonación del 40% de los intereses.

- A partir del día 91: condonación del 20% de los intereses.

Características de los planes de facilidades de pago:

PH (Personas Humanas): pago a cuenta del 20% y hasta 60 cuotas.

Micro y Pequeñas Empresas: pago a cuenta del 15% y hasta 84 cuotas.

Medianas Empresas: pago a cuenta del 20% y 48 cuotas.

Resto de contribuyentes: pago a cuenta del 25% y 36 cuotas.

En todos los casos, la tasa de intereses se determinará en base a la tasa de descuentos comerciales fijada por el Banco de la Nación Argentina que deberá especificar la reglamentación.

Otros aspectos a considerar:

- Condonación 100% de las multas.

- Reducción 50% honorarios agentes fiscales.

- Se puede pre cancelar.

- Posibilidad de regularizar planes de pagos vigentes al 31-03-24.

- Responsables solidarios pueden adherir al régimen.

- No se suspende la prescripción.

Vigencia:

Desde el día siguiente a la publicación en el Boletín Oficial y surgirá efectos con la Reglamentación de la AFIP, que deberá dictarse dentro de los 15 días de la publicación.

Título II – Régimen de Regularización de Activos (Blanqueo)

Quienes pueden regularizar:

- Personas humanas (“PH”), Sucesiones Indivisas y Sociedades residentes al 31/12/23, inscriptas o no como contribuyentes ante la AFIP.

- PH no residentes: No pueden blanquear dinero efectivo.

- PH no residentes que lo fueron anteriormente, tienen la misma condición que cualquier residente argentino. Pueden blanquear dinero efectivo. Adquieren condición de residentes desde el 1-1-24.

Las Empresas liberan a los socios.

Plazos:

Hasta 30/4/25.

Podrá ser prorrogado por el Poder Ejecutivo hasta el 31-07-25.

Etapas:

- Adhesión hasta 30/9/24 y presentación 30/11/24: alícuota 5% sobre el excedente de u$s 100.000.

- Adhesión hasta 31/12/24 y presentación hasta 31/1/25: alícuota 10% sobre el excedente de u$s 100.000,

- Adhesión hasta 31/3/25 y presentación hasta 30/4/25: alícuota 15% sobre el excedente de u$s 100.000.

El Blanqueo de Efectivo: solo hasta 30/9/24.

Si un contribuyente regularizara bienes en más de una de las etapas previstas en el artículo 23, se deberá considerar a todos los efectos la etapa en la cual efectuó la última adhesión.

A los efectos de determinar la alícuota aplicable según la escala mencionada, se considerarán los bienes regularizados por el contribuyente y aquellos regularizados en la Etapa correspondiente o en una Etapa anterior por los ascendientes y descendientes hasta el primer grado por consanguinidad o afinidad, por los cónyuges y convivientes.

Excepciones al Pago del Impuesto:

Cuando el valor de los bienes que se exterioricen no supere un total de u$s 100.000, está eximido del pago de impuesto independientemente de la etapa.

Se puede blanquear sin costo montos superiores a u$s 100.000 en la medida en que el dinero en Argentina o en el exterior y el producido de títulos valores depositados en el exterior sean transferidos a una Cuenta Especial de Regularización de Activos y que se mantengan depositados los fondos y sus rendimientos hasta el 31-12-2025.

Durante el plazo en que los fondos estén depositados en la Cuenta Especial, podrán ser invertidos exclusivamente en los instrumentos financieros que indique la reglamentación.

Si se transfieren a otra cuenta con anterioridad, deberá abonarse un impuesto equivalente al 5%, salvo que se utilice para pagar el Impuesto Especial de Regularización.

En ningún caso se permitirá la extracción en efectivo de los fondos depositados en la cuenta especial.

Forma de adhesión:

En primer término, los sujetos comprendidos deberán realizar una manifestación de adhesión y posteriormente una declaración jurada de regularización incluyendo la documentación y demás información que se requiera a través de la reglamentación.

Bienes Incluidos:

Se podrán exteriorizar bienes en el país y en el exterior que fueran de propiedad del contribuyente o que se encontraran en su posesión, tenencia o guarda al 31 de diciembre de 2023.

Están comprendidos, entre otros bienes, la moneda en efectivo o depositada en bancos, bienes muebles e inmuebles, títulos, acciones, bonos, participaciones en sociedades, créditos y derechos de cualquier naturaleza, fideicomisos y otros patrimonios similares y demás bienes.

Se excluyen la tenencia de moneda o títulos depositadas o ubicadas en jurisdicciones identificadas por el Grupo de Acción Financiera (GAFI) como alto riesgo o no cooperantes (Lista negra) o bajo monitoreo (lista gris)

Lista negra: Myanmar, Corea del Norte e Irán

Lista Gris: 21 países, entre ellos Croacia, Sudáfrica, Turquía, Jamaica, Haití y Vietnam.

Base Imponible:

La base imponible será calculada en dólares. Si los bienes estuvieran valuados en moneda nacional se convertirán a dólares al tipo de cambio MEP a la fecha de regularización.

En el caso de los inmuebles la reglamentación podrá establecer valores mínimos de mercado por metro cuadrado considerando el valor del mercado promedio de las diversas zonas geográficas.

Pago del Impuesto:

Será calculado e ingresado en dólares.

Existe la obligación de abonar el 75% del impuesto al momento de la adhesión.

La falta de pago adelantado del 75% provoca decaimiento automático.

Si el pago fue inferior al 75% del total del impuesto a ingresar, se podrán mantener los beneficios si se ingresa el saldo pendiente incrementado en un 100%.

Beneficios:

- No están sujetos a determinación de oficio presunta y, en particular, a la presunción de incremento patrimonial no justificado.

- Quedan liberados de acción civil, penal cambiario, aduanera e infracciones administrativas.

- Extinción de acción penal.

- Liberación total de impuestos omitidos incluyendo aporte solidario.

La reglamentación determinará el umbral mínimo que dará por decaído los beneficios cuando la AFIP detectara bienes no declarados ni regularizados cuando fueran de propiedad del contribuyente a la fecha de regularización. Dicho umbral no podrá ser inferior al 10% ni superior al 25% del total de bienes regularizados.

No libera obligaciones de lavado y financiación del terrorismo ni las multas por seguros en el exterior.

Los sujetos que adhieran al Régimen de Regularización de Activos no podrán inscribirse en regímenes de regularización de activos no declarados, cualquiera fuera su denominación, que pudieran eventualmente implementarse hasta el 31 de diciembre de 2038.

Sujetos excluidos del régimen:

- Funcionarios públicos que hayan desempeñado funciones en los últimos 10 años a contar desde la fecha de entrada en vigencia del presente régimen y aquellos que actualmente se desempeñen la función pública.

- Los cónyuges, excónyuges y convivientes, ascendientes, descendientes y colaterales en segundo grado de los sujetos antes mencionados.

- Los declarados en quiebra, condenados por alguno de los delitos previstos en el Código Aduanero o en la Ley Penal Tributaria o por delitos comunes que tengan conexión con el incumplimiento de sus obligaciones tributarias, quienes estuvieran procesados por delitos contra el orden económico y financiero previstos en el Código Penal, etc.

Título III – Impuesto a los Bienes Personales (IBP)

La reforma abarca tres aspectos:

1) Régimen especial del ingreso del Impuesto sobre los Bienes Personales (REIBP)

2) Modificaciones al Impuesto sobre los Bienes Personales

3) Un beneficio para contribuyentes cumplidores

1- Régimen especial de ingreso del Impuesto sobre los Bienes Personales (REIBP):

Permite en forma voluntaria e individual tributar en forma unificada los períodos fiscales 2023 a 2027 para los siguientes sujetos:

- PH y Sucesiones Indivisas que no hayan regularizado activos. Para quienes hayan regularizado activos se permite ingresar al REIBP para los períodos fiscales 2024 a 2027.

- PH residentes fiscales al 31-12-23.

- No residentes a esa fecha pero que hayan sido con anterioridad. Serán considerados residentes a partir de 2024.

Se excluye a los responsables sustitutos.

Determinación del Monto a Pagar:

Sujetos que no hayan regularizado activos:

- Base imponible: Para determinar la base imponible, se toman los bienes existentes al 31-12-2023 valuados según las normas de IBP, excluyendo participaciones sociales. Se detraerán los bienes exentos y se prevé que ciertos bienes como ON, FCI, títulos solo se le restarán si estuvieran en el patrimonio al 10/12/23. Se resta asimismo el Mínimo No Imponible y la base resultante se multiplica por 5.

- Alícuota: 0,45%.

- Pagos a cuenta: Se pueden computar créditos fiscales, pagos a cuenta y anticipos IBP 2023.

Sujetos que hayan regularizado activos:

- Base imponible: Bienes regularizados en cada etapa valuadas al dólar oficial BNA a la fecha de presentación de la DDJJ de regularización y al monto resultante se lo multiplica por 4.

- Alícuota: 0,5%.

- Pagos a cuenta: No pueden computarse pagos a cuenta del período fiscal 2023.

Pago:

Deberá efectuarse un pago inicial del 75%.

Si luego de la presentación el pago inicial fue inferior al 75% el contribuyente deberá optar entre:

- Abonar el saldo pendiente incrementado en un 100%.

- Renunciar a los beneficios, considerando el pago como anticipo de otros impuestos.

Plazo para adherirse:

Los sujetos podrán optar por adherirse al REIBP hasta el 31 de julio de 2024, inclusive. El Poder Ejecutivo Nacional podrá extender dicha fecha hasta el 30 de septiembre de 2024, inclusive.

Beneficios:

- Exclusión de toda obligación por 5 años respecto al Impuesto Bienes Personales y todo aquel que lo complemente o reemplace (2023 a 2027, si hubiera regularizado 2024 a 2027).

- Exclusión de otro impuesto nacional sobre el patrimonio.

- Estabilidad fiscal hasta 2038. Si se creara un nuevo impuesto sobre el patrimonio, da derecho a rechazar cualquier reclamo y en el caso que el contribuyente debiera pagar un importe por encima del límite máximo establecido bajo las reglas de estabilidad, se le permitirá al contribuyente computar a su favor un crédito fiscal compensable contra el o los tributos patrimoniales que resultan en el exceso de la carga máxima bajo la estabilidad fiscal y/o, a elección del contribuyente, contra cualquier otro tributo nacional. por un monto equivalente a la diferencia entre el o los tributos patrimoniales aplicables a ese período fiscal y el tributo patrimonial máximo.

- Donaciones y otras liberalidades:

Un aspecto muy importante, que refleja un cambio sustancial respecto al proyecto enviado originalmente al Congreso es que, si un sujeto que haya adherido al REIBP acepta, antes del 31 de diciembre de 2027, una donación de un individuo que no haya adherido al REIBP, deberá tributar un impuesto adicional cuando el donatario sea pariente dentro del cuarto grado de consanguineidad del donante, o fuera su cónyuge, excónyuge o conviviente al momento de la donación.

El impuesto adicional se calculará aplicando la alícuota que el donatario determinó bajo el REIBP sobre el valor de los bienes transferidos a la fecha de la donación, debiéndose multiplicar por el número de períodos fiscales que resten para completar el período alcanzado por el REIBP, incluyendo el período fiscal en que se perfeccione la donación.

2. Reforma al régimen general del Impuesto sobre los Bienes Personales

La reforma tiene impacto en la liquidación del período fiscal 2023.

Los aspectos que se modifican son los siguientes:

- Unificación de alícuotas entre bienes en el país y el exterior, eliminando la mayor alícuota que afectaba a estos últimos.

- Aumento del Mínimo No Imponible general al 31-12-23 a $ 100 millones de pesos.

- Aumento de la exención de la casa-habitación correspondiente a 2023 a $ 350 millones de pesos.

- Modificación de la escala desde 2023 a 2027 reduciendo gradualmente las alícuotas hasta llegar al 0,25% para 2027 conforme el siguiente esquema:

a) Para el período fiscal 2023:

|

Valor Total de los Bienes que exceda el MNI |

Pagarán $ |

Más el $ |

Sobre el excedente de $ |

|

|

Más de |

A Pesos |

|||

|

– |

13.688.704,13 |

– |

0,50% |

– |

|

13.688.704,13 |

29.658.858,97 |

68.443,52 |

0,75% |

13.688.704,13 |

|

29.658.858,97 |

82.132.224,82 |

188.219,68 |

1,00% |

29.658.858,97 |

|

82.132.224,82 |

456.290.137,84 |

712.953,34 |

1,25% |

82.132.224,82 |

|

456.290.137,84 |

en adelante |

5.389.927,25 |

1,50% |

456.290.137,84 |

b) Para el período fiscal 2024:

|

Valor Total de los Bienes que exceda el MNI |

Pagarán $ |

Más el $ |

Sobre el excedente de $ |

|

|

Más de |

A Pesos |

|||

|

– |

13.688.704,13 |

– |

0,50% |

– |

|

13.688.704,13 |

29.658.858,97 |

68.443,52 |

0,75% |

13.688.704,13 |

|

29.658.858,97 |

82.132.224,82 |

188.219,68 |

1,00% |

29.658.858,97 |

|

82.132.224,82 |

en adelante |

712.953,34 |

1,25% |

82.132.224,82 |

c) Para el período fiscal 2025:

|

Valor Total de los Bienes que exceda el MNI |

Pagarán $ |

Más el $ |

Sobre el excedente de $ |

|

|

Más de |

A Pesos |

|||

|

– |

13.688.704,13 |

– |

0,50% |

– |

|

13.688.704,13 |

29.658.858,97 |

68.443,52 |

0,75% |

13.688.704,13 |

|

29.658.858,97 |

en adelante |

188.219,68 |

1,00% |

29.658.858,97 |

d) Para el período fiscal 2026:

|

Valor Total de los Bienes que exceda el MNI |

Pagarán $ |

Más el $ |

Sobre el excedente de $ |

|

|

Más de |

A Pesos |

|||

|

– |

13.688.704,13 |

– |

0,50% |

– |

|

13.688.704,13 |

en adelante |

68.443,52 |

0,75% |

13.688.704,13 |

e) Para el período fiscal 2027: la alícuota será de 0,25% sobre el valor total de los bienes que excedan el mínimo no imponible establecido en el artículo 24 de la LBP.

Asimismo, se prevé que el mínimo no imponible, la exención por casa habitación y las escalas deberán ajustarse anualmente por el IPC a partir del período fiscal 2024.

También se podrá computar como pago a cuenta las sumas pagadas en el exterior por impuestos similares, con un límite basado en el aumento de la obligación fiscal.

3. Beneficio a Contribuyentes Cumplidores:

Aquellos contribuyentes que hayan cumplido con la totalidad de sus obligaciones fiscales respecto del Impuesto sobre los Bienes Personales de los períodos fiscales 2020 a 2022, inclusive, tendrán una reducción de 0,50% de la respectiva alícuota de dicho impuesto para los períodos fiscales 2023 a 2025.

Para calificar como contribuyente cumplidor, el contribuyente no deberá haber regularizado bienes y deberá haber presentado, si estuviera obligado a ello, las declaraciones juradas del Impuesto sobre los Bienes Personales relativas a los períodos fiscales 2020, 2021 y 2022 y haber cancelado en su totalidad antes del 31 de diciembre de 2023 el saldo a favor del Fisco resultante en cada una de esas declaraciones juradas.

Título IV – Impuesto a la Transferencia de Inmuebles (ITI)

Se deroga el impuesto a partir de la publicación en el Boletín Oficial.

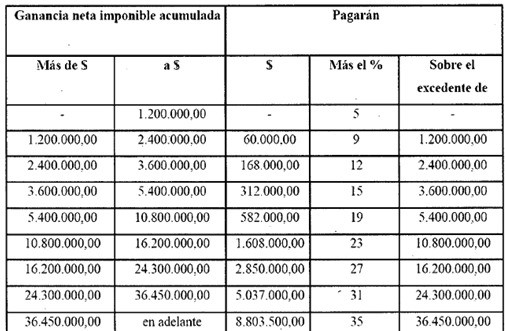

Título V – Impuesto a las Ganancias (IG)

Se establecen los siguientes importes correspondientes a las deducciones personales (ganancias no imponibles, cargas de familia y deducción especial) aplicables para el periodo fiscal 2024:

|

Deducciones |

2024 |

|

Mínimo no Imponible |

3.091.035,00 |

|

Carga de Familia por Cónyuge |

2.911.135,00 |

|

Carga de Familia por Hijo |

1.468.096,00 |

|

Carga de Familia por Hijo incapacitado para el trabajo |

2.936.192,00 |

|

Deducción Especial Autónomos (2,5 veces) |

10.818.622,50 |

|

Deducción Especial para nuevos profesionales y nuevos emprendedores (3 veces) |

12.364.140,00 |

|

Deducción Especial Trabajadores (3,8 veces) |

14.836.968,00 |

|

Deducción Especial Jubilados |

8 haberes mínimos |

Nueva Escala:

Se establece para las PH una nueva escala más progresiva que va del 5% al 35%.

Actualizaciones:

Se dispone la actualización semestral de las escalas y deducciones por IPC (en lugar de RIPTE) a partir del período fiscal 2025, en enero y julio de cada año.

Se prevé una actualización excepcional en septiembre del 2024, por el trimestre de junio a agosto.

Se faculta al Poder Ejecutivo Nacional a elevar las deducciones excepcionalmente durante el 2024.

Con el fin de neutralizar el efecto retroactivo de la retención, se ratifican los montos de la escala y deducciones correspondientes a 2023 y se admite excepcionalmente una deducción equivalente al incremento de la obligación fiscal desde el 1 de enero 2024 y el 31 de Julio de 2024.

Derogaciones:

Deroga ciertas exenciones, deducciones y beneficios aplicables a los empleados en relación de dependencia:

- aguinaldo (se reemplaza por una deducción especial adicional)

- diferencial por horas extras en días feriados o no laborables

- bono por productividad

- suplemento por actividad militar

- exenciones por las deducciones de gastos de movilidad y viáticos

- exclusiones de ropa de trabajo, jardín materno infantil y material didáctico para el personal docente.

Se aclara que los convenios especiales del sector petrolero alcanzan sólo al personal de pozo.

Derogación Impuesto Celular por Mayores Ingresos

Se deroga el impuesto cedular aplicable a los empleados en relación de dependencia y otros, volviendo a unificar el régimen.

Titulo VI – Régimen de Pequeños Contribuyentes (Monotributo)

Se incrementan significativamente los montos de los topes de las distintas categorías, alquileres devengados, impuesto integrado e importe de ingreso a Obras Sociales y Régimen Previsional. El límite para permanecer dentro del régimen se incrementa a $ 68.000.000,00, permitiendo que permanezcan en el Monotributo contribuyentes que iban a pasar al Régimen General.

Todos los valores mencionados serán actualizados semestralmente por IPC a partir de 1 de enero de 2025. Asimismo, se autoriza al Poder Ejecutivo Nacional a incrementar dichos montos durante el período fiscal 2024.

Se unifican las actividades de “locaciones, prestaciones de servicios, obras” y “ventas de cosas muebles”. Por lo tanto, estas actividades poseen los mismos límites de ingresos por categorías hasta la categoría “K”.

Los contribuyentes que hubieran quedado excluidos de pleno derecho del régimen desde enero de 2024 por aplicación de los parámetros existentes con anterioridad a la nueva norma podrán volver a adherirse al régimen por única vez.

Título VI – Régimen de Transparencia Fiscal

Se crea un régimen de transparencia fiscal al consumidor, que dispone que cuando un sujeto responsable inscripto en el Impuesto al Valor Agregado (“IVA”) realice ventas, locaciones o prestaciones de servicios gravados a consumidores finales, deberá discriminar el IVA en la factura.

Esta publicación fue elaborada según información de fecha 10/7/24 y no constituye una opinión legal sobre asuntos específicos. En caso de ser necesario, deberá procurarse asesoría legal especializada.

Para más información comunicarse con:

Miguel A. M Tesón – tesonm@eof.com.ar

Guillermo Lalanne– lalanneg@eof.com.ar

Valeria Estathio – estathiov@eof.com.ar